Les Business Development Companies (BDC) sont une catégorie particulière d’entreprises d’investissement cotées, spécialisées dans le financement de petites et moyennes entreprises non cotées. Bien que leur potentiel de rendement soit souvent attractif, toutes les BDC ne se valent pas.

Dans cette page, nous allons voir comment analyser en profondeur une BDC, comprendre les indicateurs clés et savoir sélectionner celles qui offrent un bon compromis entre rendement, sécurité et potentiel de croissance.

Comprendre le modèle économique d’une BDC

Avant d’entrer dans les chiffres, il est essentiel de comprendre comment une BDC gagne de l’argent.

Une BDC investit généralement dans des prêts à taux fixe ou variable, des prises de participation au capital, ou un mélange des deux.

Pour bien analyser ce modèle :

- Identifiez si la BDC est orientée dette (Debt-focused) ou mixte (Debt & Equity).

- Vérifiez le taux moyen des prêts accordés et la durée moyenne.

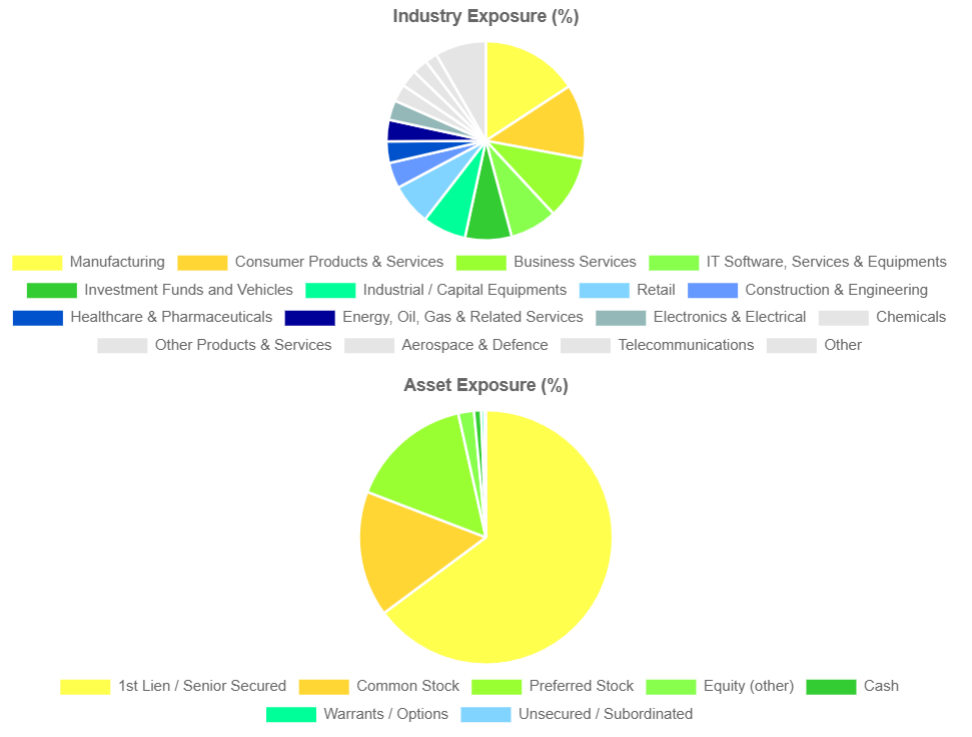

- Analysez la répartition sectorielle et géographique des investissements.

💡 Astuce : Les BDC orientées vers la dette flottante bénéficient généralement d’une hausse des taux d’intérêt, mais peuvent souffrir lors d’un ralentissement économique.

Si vous n’êtes pas encore à l’aise sur ce qu’est une BDC et comment elle fonctionne, consultez au préalable la page « Qu’est-ce qu’une BDC« .

Examiner la qualité du portefeuille

Un portefeuille de qualité est diversifié et comprend des emprunteurs solides.

Points à vérifier :

- Nombre total d’entreprises financées : plus il est élevé, plus le risque est réparti.

- Taux de prêts non performants (Non-Accrual) : indicateur clé pour éviter les mauvais payeurs.

- Répartition sectorielle : évitez les BDC trop concentrées sur un seul secteur.

- Notation interne : certaines BDC publient une note de risque pour chaque prêt.

📊 Exemple : Une BDC qui finance 150 entreprises dans 10 secteurs différents est généralement moins risquée qu’une qui prête à 30 entreprises concentrées dans un seul secteur.

Type d’actifs et priorité de remboursement

Un élément souvent sous-estimé dans l’évaluation d’un BDC est la répartition de ses investissements entre prêts First Lien (première priorité de remboursement), prêts Second Lien (deuxième priorité) et participations en capital (equity).

- Un portefeuille dominé par des prêts First Lien offre généralement une meilleure sécurité pour l’investisseur, car ces créances sont remboursées en priorité en cas de défaut.

- Les prêts Second Lien présentent un rendement souvent plus élevé, mais avec un risque accru, car ils passent après les créances First Lien.

- Les participations en equity peuvent apporter un fort potentiel de plus-value, mais sont les plus risquées.

Le ratio entre ces catégories est souvent disponible dans les rapports trimestriels du BDC et peut grandement influencer le profil rendement/risque du portefeuille. Un investisseur prudent cherchera souvent une prédominance de First Lien, surtout en période de tension économique.

Évaluer les performances financières

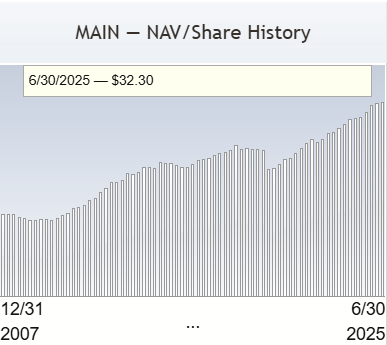

Evolution de la NAV

Les Business Development Companies ont une Valeur Nette par Action (NAV = Net Asset Value), qui correspond à la valeur de leurs portefeuilles de dettes et de participations. Cette NAV doit être en croissance, ou à minima stable sur le long terme. Dans le cas contraire, cela signifie qu’il y a destruction de valeur, et le cours de la BDC va suivre cette tendance et donc baisser également.

Rentabilité:

- Le TII (Total Investment Income) est l’équivalent du Chiffre d’affaires pour une société standard. Il représente les revenus bruts du portefeuille d’investissements d’une BDC

- Le NII (Net Investment Income) serait l’équivalent du Résultant Net. Il s’agit du TII moins toutes les charges de gestion opérationnelles. Il représente donc la profitabilité nette du portefeuille d’investissements d’une BDC. Idéalement il doit être croissant ou stable.

- Le ratio NII/TII peut donc être interprété comme la marge nette d’une BDC. Plus il est élevé, et plus la BDC est rentable. Sélectionnez les BDCs avec un ratio atour de 60% (ou plus).

💡 Astuce : Comparez le NII sur plusieurs années pour voir si la BDC est capable de maintenir ses dividendes en période difficile.

Endettement

L’Endettement (Leverage) ne doit pas être trop trop élevée car cela augmente le risque.

Prix de marché vs valeur nette d’inventaire (NAV)

Le cours d’une BDC peut se négocier au-dessus (premium) ou en dessous (discount) de sa valeur nette d’inventaire.

Un discount important peut indiquer une opportunité si la qualité du portefeuille est jugée solide, mais il peut aussi refléter une perte de confiance des investisseurs.

À l’inverse, un premium peut traduire l’attrait du marché pour la BDC, mais il implique de payer plus cher que la valeur réelle des actifs.

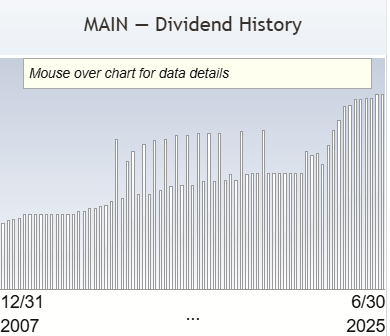

Étudier la politique de dividendes

Les BDC sont tenues de distribuer au moins 90 % de leurs revenus imposables. Mais toutes n’ont pas la même stabilité.

- Recherchez les BDC avec un historique de dividendes réguliers ou croissants.

- Méfiez-vous des rendements anormalement élevés (> 15 %), souvent signe de risque accru.

- Évaluez la présence de dividendes spéciaux et leur régularité.

💡Le Ratio de couverture du dividende par le NII (voir plus hat) doit être ≥ 100 %.

Analyser le mangement et les frais

Les Business Development Companies peuvent avoir un management internalisé ou externalisé.

Il est toujours préférable de choisir un management interne car son coût est inférieur, et car ses intérêts sont alignés avec ceux des actionnaires.

Le management externe, lui, entrainera des coûts plus importants, et pourra surtout connaitre des conflits d’intérêts (exemple : chercher à faire croitre la taille du portefeuille et donc sa rémunération, quitte à ce que ces investissements ne soient pas les plus rentables).

Dans tous les cas il faudra vérifier :

- Track record : expérience et performance sur plusieurs cycles économiques.

- Frais de gestion : généralement entre 1 % et 2 % des actifs. Comparez avec la moyenne du secteur.

- Alignement des intérêts : participation financière des dirigeants dans la BDC.

Prendre en compte le contexte macroéconomique

Les BDC réagissent aux conditions économiques.

- Hausse des taux : favorable aux prêts à taux variable.

- Récession : risque accru de défauts de paiement.

- Secteurs financés : certains résistent mieux (santé, technologie B2B) que d’autres (hôtellerie, énergie).

Synthèse et méthode de sélection

Pour choisir une BDC :

- Comprendre son modèle économique.

- Évaluer la diversification et la qualité du portefeuille.

- Examiner la solidité financière.

- Vérifier la régularité et la couverture du dividende.

- Analyser la qualité de la gestion.

- Prendre en compte le contexte économique.

📌 Conseil : Tenez une feuille de suivi avec ces indicateurs pour comparer plusieurs BDC.

Retrouvez notre sélection des « Meilleures BDC pour le revenu passif«