Introduction

Les Business Development Companies (BDC) sont des véhicules d’investissement cotés en bourse, créés pour financer les petites et moyennes entreprises américaines.

Elles se distinguent par leurs rendements élevés (souvent 8 % à 12 %), la régularité des dividendes, et un cadre fiscal spécifique leur imposant de distribuer au moins 90 % de leurs bénéfices imposables.

En 2025, alors que les taux d’intérêt restent élevés et que les marchés sont incertains, les BDC continuent d’attirer les investisseurs en quête de revenus passifs stables.

Dans cette page, nous allons voir les 5 meilleures BDC à privilégier en 2025 selon des critères rigoureux (rendement, qualité du portefeuille, gestion du risque, historique des dividendes), puis nous détaillerons 3 autres BDC prometteuses à suivre de près pour diversifier votre portefeuille.

📌 Si vous découvrez les BDC, commencez par notre article :

Découvrir le fonctionnement des BDC.

Notre méthodologie

Pour figurer dans ce classement, chaque BDC a été évaluée selon :

- Rendement sur dividendes (objectif : > 8 % sur les 12 derniers mois).

- Historique de distribution (stabilité ou croissance des dividendes sur 5 ans minimum).

- Qualité du portefeuille (diversification sectorielle, faible taux de défaut).

- Gestion du risque (ratio dette/capitaux propres raisonnable).

- Valorisation (prix rapporté à la valeur nette d’actif — P/NAV).

TOP5 des meilleures BDC

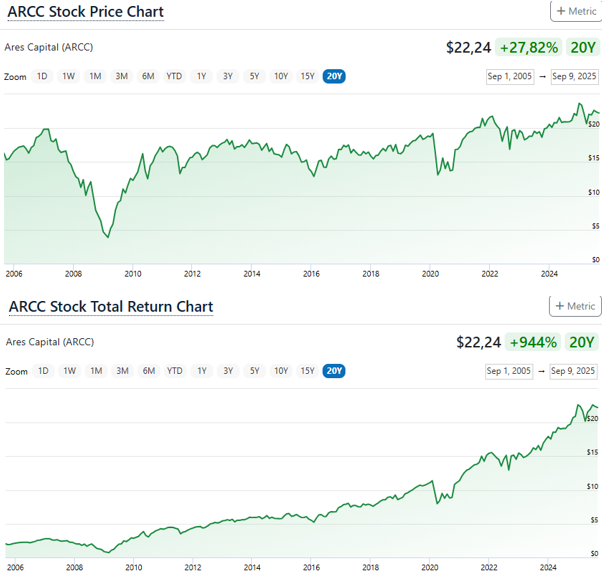

1. Ares Capital Corporation (ARCC) : la plus grande BDC cotée aux États-Unis

Ares Capital Corporation (ticker : ARCC) est la plus importante Business Development Company (BDC) cotée en bourse aux États-Unis. Créée en 2004, elle s’est rapidement imposée comme un acteur incontournable du financement des entreprises privées de taille intermédiaire.

Son objectif principal est de fournir des solutions de financement flexibles, combinant prêts directs, dette subordonnée, actions privilégiées et parfois des participations en capital. Ces financements visent à soutenir des opérations stratégiques comme les acquisitions, les recapitalisations, les LBO ou encore les projets de croissance.

👉 Grâce à sa taille et à la profondeur de ses ressources, ARCC est considérée comme une BDC de référence pour les investisseurs institutionnels comme particuliers.

🎯Stratégie et cibles d’investissement :

La politique d’investissement d’ARCC repose sur plusieurs piliers :

- Priorité aux prêts garantis de premier rang (y compris les prêts unitranches), ce qui renforce la sécurité pour les investisseurs.

- Diversification des instruments financiers : dette subordonnée, actions préférentielles et jusqu’à 30 % d’actifs dits « non qualifiés ».

- Cibles d’investissement : entreprises dont l’EBITDA se situe entre 10 et 250 millions de dollars, avec des montants investis allant généralement de 20 à 400 millions de dollars.

- Diversité sectorielle importante : logiciels, santé, services financiers, consommation, énergie, technologie et bien d’autres.

🏢Gestion externe par Ares Management :

ARCC est gérée par Ares Capital Management LLC, filiale d’Ares Management Corporation (NYSE:ARES), un gestionnaire d’actifs alternatifs de dimension mondiale.

Cette gestion externe apporte une expertise solide, mais implique aussi des frais de gestion plus élevés qu’une BDC intégrant ses opérations en interne (comme MAIN).

Taille, rendement et positionnement :

Avec une capitalisation boursière supérieure à 10 milliards USD, ARCC domine le secteur par la taille.

Ses caractéristiques clés :

- Dividende trimestriel proche de 9 %, offrant un rendement attractif.

- Portefeuille de plus de 450 entreprises, garantissant une diversification sectorielle et géographique rare.

- Forte proportion de prêts de premier rang, qui sécurise une partie du risque de crédit.

Cette combinaison fait d’ARCC une BDC recherchée pour les investisseurs en quête de revenus passifs solides et réguliers.

📊Valorisation et performance boursière :

Contrairement à MAIN, qui affiche une croissance continue de son cours, ARCC se positionne plutôt comme une valeur de rendement stable.

- Derniers chiffres : NAV de 19,90 $ pour un cours de 22,44 $, soit un premium de 12,7 %.

- Ce premium, raisonnable comparé à celui de MAIN, reflète la qualité du portefeuille tout en restant accessible pour de nouveaux investisseurs.

👉 En résumé : MAIN combine rendement et croissance, tandis qu’ARCC privilégie avant tout le rendement, avec une valorisation plus modérée.

✅Notre avis

Ares Capital Corporation est une BDC incontournable pour un portefeuille diversifié. Sa taille, sa solidité financière, la diversité de son portefeuille et son rendement élevé en font un pilier du secteur.

Pour les investisseurs cherchant un revenu trimestriel élevé et stable, ARCC est souvent perçue comme un excellent choix. Cependant, son profil la rapproche davantage d’une valeur de rendement que d’une action de croissance, contrairement à MAIN.

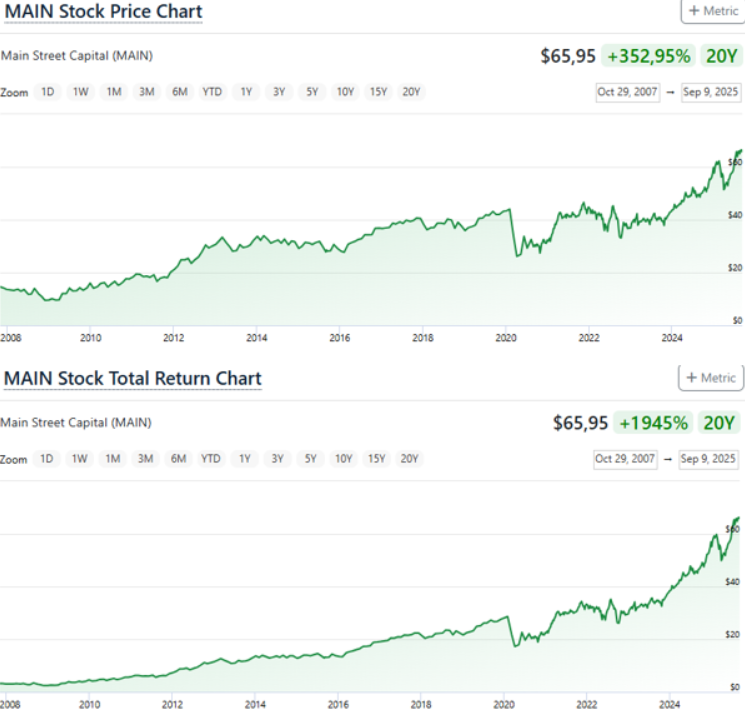

2. Main Street Capital (MAIN) : une BDC de référence pour les investisseurs long terme

Main Street Capital Corporation (ticker : MAIN) s’est imposée comme l’une des BDC les plus respectées grâce à une stratégie axée sur le financement des petites et moyennes entreprises (PME) du marché intermédiaire.

La mission de MAIN est claire : fournir du capital patient à long terme pour accompagner les entreprises dans leurs projets de croissance, qu’il s’agisse de rachats, de recapitalisations, d’acquisitions stratégiques ou de financements de développement.

👉 Cette approche positionne MAIN comme un partenaire de confiance pour les dirigeants et les entrepreneurs, tout en assurant une création de valeur durable pour ses actionnaires.

🎯Stratégie d’investissement

Main Street Capital se distingue par une politique d’investissement diversifiée et disciplinée :

- Lower Middle Market : entreprises dont le chiffre d’affaires annuel se situe généralement entre 10 et 150 millions de dollars.

- Middle Market : sociétés de plus grande taille, financées principalement via la dette privée.

- Diversité sectorielle : les investissements couvrent de nombreux secteurs d’activité, permettant une meilleure répartition des risques et une exposition à des opportunités variées.

- Gestion interne : contrairement à de nombreuses BDC, MAIN gère ses investissements en interne. Cette structure réduit les frais et améliore la rentabilité nette pour les actionnaires.

Une comparaison souvent faite : le “Realty Income” des BDC

De la même manière que Realty Income (O) est devenu une référence dans le secteur des REITs grâce à sa gestion prudente et à ses dividendes mensuels, MAIN occupe une place similaire dans l’univers des BDC.

Caractéristiques clés :

- Endettement limité et approche conservatrice dans la sélection des sociétés financées.

- Dividende mensuel régulier offrant une visibilité appréciée des investisseurs.

- Distribution fréquente de dividendes spéciaux, qui renforcent le rendement global à long terme.

Aujourd’hui, le rendement affiché tourne autour de 6,5 %, ce qui peut paraître modeste face à certaines BDC plus risquées, mais l’historique de dividendes spéciaux et la solidité du modèle compensent largement cette différence.

📊Performance et valorisation

MAIN se distingue par une performance boursière remarquable sur le long terme, notamment lorsqu’on inclut le réinvestissement des dividendes. La progression du cours reflète la confiance des investisseurs dans la solidité et la régularité du modèle.

Un autre point marquant est la prime par rapport à la NAV (Net Asset Value). Alors que la plupart des BDC se négocient à un prix proche de leur valeur nette, MAIN affiche historiquement un premium largement supérieur.

- Derniers chiffres disponibles : cours de 66,52 $ pour une NAV de 32,30 $, soit une prime de plus de 100 %.

- Ce premium traduit la réputation de MAIN comme l’une des BDC les plus qualitatives et les plus stables du marché.

✅Notre avis

Main Street Capital fait partie des BDC incontournables pour un portefeuille orienté revenus passifs. Son modèle conservateur, ses dividendes mensuels, ses versements spéciaux fréquents et sa gestion interne en font une valeur refuge dans un secteur parfois volatil.

Le seul “bémol” : le premium très élevé qui réduit l’attrait du titre à l’achat pour de nouveaux investisseurs. Néanmoins, pour un suivi long terme ou un renforcement sur repli, MAIN reste une des meilleures références.

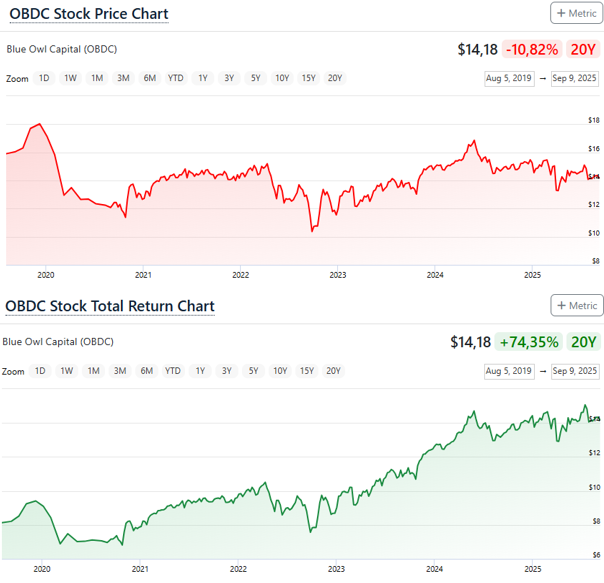

3. Blue Owl Capital Corporation (OBDC) – Une BDC de grande envergure

Blue Owl Capital Corporation (OBDC) est aujourd’hui la deuxième plus grande Business Development Company américaine, juste derrière Ares Capital (ARCC). Bien que relativement récente, elle a rapidement pris une place stratégique grâce à son positionnement sur le marché intermédiaire supérieur, en ciblant principalement le prêt direct sponsorisé.

🎯Stratégie et mission d’OBDC :

La mission d’OBDC est claire : fournir des solutions de financement sur mesure aux entreprises américaines de taille intermédiaire, généralement soutenues par des fonds de private equity. Les sociétés ciblées affichent le plus souvent un EBITDA compris entre 10 et 250 millions de dollars.

L’objectif affiché est double :

- générer un revenu courant élevé pour les actionnaires ;

- préserver le capital en traversant les différents cycles économiques grâce à une approche prudente.

💼Composition du portefeuille :

OBDC privilégie une structure défensive, avec une exposition massive aux prêts garantis de premier rang (environ 80 %). Le portefeuille est par ailleurs très diversifié, avec plus de 230 participations réparties sur de nombreux secteurs : logiciels, santé, services financiers, consommation, immobilier et aérospatiale.

Cette diversification, associée à la taille de la BDC, lui permet de négocier des conditions de crédit avantageuses et de réduire son risque global.

🏢Gestion et expertise :

La gestion d’OBDC est confiée à Blue Owl Credit Advisors LLC, une division de Blue Owl Capital Group, acteur reconnu dans la gestion d’actifs alternatifs. Cette affiliation lui donne accès à des transactions de qualité, souvent initiées par des fonds de capital-investissement sponsors.

📊Rendement et performance boursière :

OBDC se distingue par un rendement attrayant situé entre 10 % et 11 %, un niveau qui séduit de nombreux investisseurs en quête de revenus réguliers.

Cependant, l’année écoulée a été plus contrastée : le titre a reculé en Bourse, reflétant une certaine déception du marché. À ce jour, la société s’échange à un ratio P/E attractif d’environ 9,5x et à un discount de 4,6 % par rapport à sa valeur nette d’actif (NAV) (cours de 14,34 $ contre une NAV de 15,03 $).

À noter : la version avec dividendes réinvestis reste positive, soulignant la résilience du modèle malgré une volatilité récente.

✅Pourquoi OBDC attire les investisseurs :

Plusieurs facteurs expliquent l’intérêt persistant pour OBDC :

- Taille critique lui offrant un pouvoir de négociation important ;

- Diversification sectorielle réduisant le risque ;

- Accès privilégié à des transactions sponsorisées de grande qualité ;

- Rendement élevé, couvert par le flux de trésorerie.

En somme, OBDC reste une BDC incontournable pour les investisseurs orientés revenus, offrant un couple rendement/risque intéressant malgré une performance boursière en demi-teinte sur la dernière année.

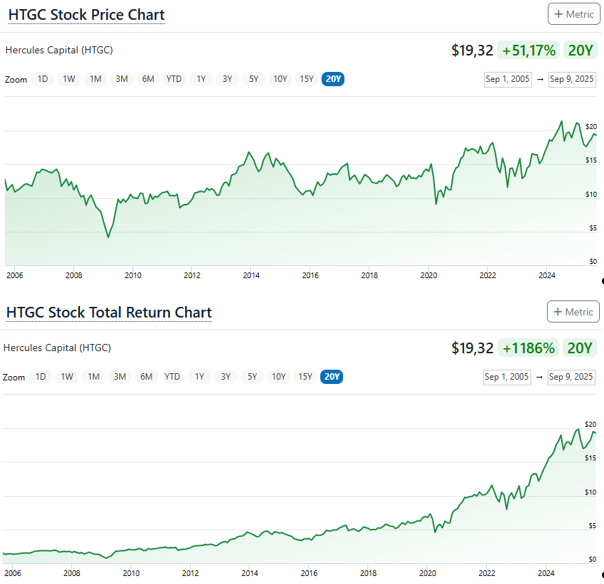

4. Hercules Capital (HTGC) – Le leader du financement de croissance pour l’innovation

Hercules Capital (ticker : HTGC) occupe une place particulière dans l’univers des Business Development Companies. Contrairement à la majorité des BDC classiques tournées vers le financement d’entreprises plus matures, HTGC se spécialise dans le financement de croissance des sociétés innovantes soutenues par le capital-risque.

🎯Stratégie et mission de HTGC :

La vocation d’Hercules est de fournir des prêts garantis de premier rang à des entreprises à fort potentiel de développement. Les secteurs privilégiés sont :

- la technologie,

- les logiciels SaaS,

- les sciences de la vie,

- les énergies renouvelables,

- certaines situations spéciales à forte valeur ajoutée.

L’objectif est clair : accompagner des sociétés en phase de croissance avancée, déjà soutenues par des fonds de venture capital, en leur proposant un financement non dilutif. Ce modèle séduit de nombreuses start-ups et scale-ups technologiques, désireuses d’accélérer leur expansion sans céder davantage de capital.

🏢Modèle d’investissement et gestion :

Le portefeuille d’HTGC est bâti sur des prêts sécurisés par des garanties, souvent accompagnés de warrants ou de participations en actions permettant de capter une éventuelle plus-value lors du succès de l’entreprise financée.

La société bénéficie d’une gestion interne, ce qui assure un contrôle plus direct des risques et des coûts, un point apprécié par de nombreux investisseurs.

📊Parcours boursier et volatilité :

Sur le plan boursier, le parcours d’HTGC est globalement haussier mais marqué par davantage de volatilité que celui de certaines grandes BDC traditionnelles. Les fluctuations de cours sont donc à prendre en compte, même si en version dividende réinvesti, la performance ressort beaucoup plus solide et figure parmi les meilleures du secteur.

Pour les investisseurs préférant plus de stabilité, Hercules propose également des baby bonds, comme par exemple les 6.25% Notes due 2033 (HCXY), offrant un coupon fixe de 6,25 % versé trimestriellement.

💼Rendement, portefeuille et valorisation :

Le portefeuille d’Hercules Capital est constitué à environ 91 % de prêts de premier rang, ce qui lui confère une base défensive malgré son orientation vers des sociétés innovantes.

La BDC verse un dividende attractif d’environ 10 %, ce qui en fait une valeur recherchée par les investisseurs en quête de revenus.

Cependant, cette popularité se traduit par une prime élevée par rapport à sa valeur nette d’actif (NAV). Actuellement, HTGC se négocie à 19,23 $ pour une NAV de 11,84 $, soit un premium de près de 62 %. Cela reflète la confiance du marché dans le modèle d’Hercules, mais implique aussi un niveau de valorisation exigeant.

✅En résumé

Hercules Capital se distingue comme le partenaire de référence pour les entreprises innovantes en forte croissance. Sa stratégie unique, son portefeuille centré sur les prêts de premier rang et son rendement généreux en font une BDC de qualité, mais son premium élevé exige une certaine prudence à l’achat.

5 Blackstone Secured Lending Fund (BXSL) – Une BDC défensive de référence

Blackstone Secured Lending Fund (BXSL) fait partie des Business Development Companies (BDC) les plus en vue du marché américain. Gérée par Blackstone Credit, une division de Blackstone Inc., le plus grand gestionnaire d’actifs alternatifs au monde, cette BDC se distingue par une approche résolument prudente et défensive, axée sur le prêt direct de premier rang à des entreprises du marché intermédiaire supérieur.

🎯 Mission et stratégie d’investissement :

BXSL a pour objectif de financer des entreprises privées américaines de taille intermédiaire, généralement soutenues par des fonds de capital-investissement.

- Cibles : sociétés affichant un EBITDA compris entre 25 et 100 millions de dollars.

- Montants investis : généralement situés entre 50 et 300 millions de dollars par opération.

- Objectif principal : générer un revenu récurrent élevé, tout en limitant le risque de défaut grâce à une sélection rigoureuse et à une structure de portefeuille conservatrice.

💼 Caractéristiques du portefeuille :

- Taille du portefeuille : environ 13,3 milliards de dollars.

- Répartition : plus de 98 % en prêts garantis de premier rang (senior secured loans), avec un loan-to-value moyen inférieur à 50 %.

- Diversification sectorielle : exposition à près de 180 entreprises, actives dans les logiciels, la santé, les services aux entreprises, la consommation et les technologies.

Cette forte proportion de prêts de premier rang confère à BXSL une protection solide en cas de difficultés de remboursement, tout en garantissant une base de revenus stable.

🏢 Gestion et avantages compétitifs :

BXSL est gérée de manière externe par Blackstone Private Credit Strategies LLC. Cette affiliation lui permet de bénéficier :

- du réseau mondial de Blackstone,

- d’un accès privilégié aux transactions sponsorisées,

- d’une puissance de négociation qui se traduit par de meilleures conditions de financement.

C’est un atout majeur qui la différencie de nombreuses autres BDC plus petites et moins influentes.

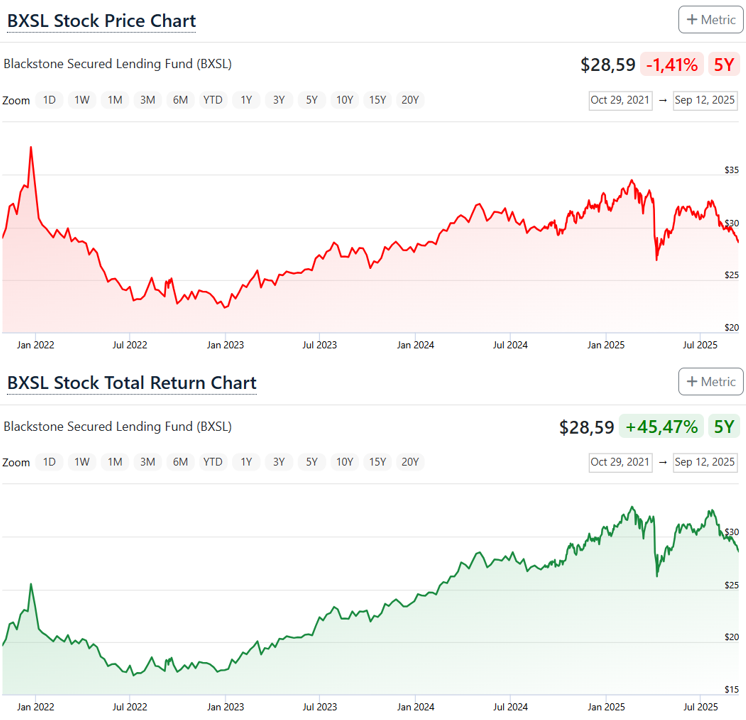

📊 Rendement et valorisation boursière :

- Rendement du dividende : autour de 10,5 %, un niveau attractif pour les investisseurs en quête de revenus.

- Valorisation : le titre se négocie actuellement avec un premium modeste de 4,6 % (cours de 28,59 $ contre une NAV de 27,33 $).

- Performance boursière : sur cinq ans, l’action a connu une évolution relativement stable, avec une légère baisse récente. Cependant, en intégrant les dividendes réinvestis, le bilan devient nettement plus favorable :

✅ Conclusion

BXSL s’impose comme une BDC de premier choix pour les investisseurs à la recherche de stabilité et de rendement.

- Sa gestion par Blackstone lui confère une crédibilité et une solidité uniques.

- Son portefeuille très largement orienté vers les prêts de premier rang en fait une valeur défensive, adaptée aux périodes de volatilité.

👉 Si elle n’offre pas le potentiel de croissance de certaines BDC plus dynamiques comme Main Street Capital (MAIN) ou Hercules Capital (HTGC), elle reste l’une des options les plus sûres et régulières du secteur.

Conclusion

Ces 5 BDC représentent un excellent point de départ pour un portefeuille orienté revenus passifs en 2025. Elles combinent rendement, solidité et, pour certaines, potentiel de croissance.

📌 Ce site donne son avis sur ces BDC, il ne s’agit pas d’un conseil ou d’une recommandation, merci de faire votre propre analyse. Si vous souhaitez apprendre comment analyser une BDC, vus pouvez consulter la page : Comment analyser une BDC (guide approfondi)

3 BDC à surveiller pour diversifier votre portefeuille

Les 3 BDC suivantes ne figurent pas (encore) dans le top 5, mais elles présentent un profil intéressant pour diversifier et compléter un portefeuille orienté revenus.

Morgan Stanley Direct Lending Fund (MSDL)

Rendement actuel : ~9,7 %

- Jeune mais solide : introduite récemment, mais adossée à l’expertise de Morgan Stanley.

- Portefeuille défensif : 96 % en prêts senior first-lien, 99 % à taux variable.

- Exposition sectorielle : 95 % dans des secteurs non cycliques (logiciels, assurance, services professionnels), ce qui limite l’impact d’un ralentissement économique.

- Qualité de crédit : taux de défaut quasi nul (0,2 %), signe d’une sélection de dossiers stricte.

- Levier maîtrisé : ratio dette/fonds propres autour de 1,1×, bien en dessous de la limite réglementaire.

- Pourquoi la surveiller ? Parce qu’elle combine haut rendement et profil défensif, ce qui est rare pour une BDC récente.

Goldman Sachs BDC (GSBD) — Le choix « banque d’investissement »

GSBD bénéficie du pipeline de transactions et de la rigueur d’analyse d’un grand établissement financier. Sa stratégie mise sur des prêts senior de qualité et sur une sélection stricte des contreparties.

Points forts

- Accès privilégié à des transactions via Goldman Sachs.

- Orientation vers la qualité credit et first-lien loans.

- Reporting et gouvernance conformes aux standards bancaires.

À surveiller

- Evolution du spread crédit / coût de financement.

- Exposition sectorielle et concentration éventuelle.

FS KKR Capital Corp (FSK)

Rendement actuel : ~12 %

- Gestion conjointe : KKR (private equity) + FS Investments.

- Objectif : maximiser le rendement distribué aux actionnaires.

- Portefeuille : combinaison de prêts sécurisés et d’investissements plus opportunistes, ce qui explique le rendement supérieur à la moyenne.

- Risque : volatilité plus marquée que les leaders du marché, mais le dividende élevé compense pour les investisseurs tolérants au risque.

- Profil : parfait pour booster le cash-flow global d’un portefeuille, mais à pondérer prudemment.

Tableau récapitulatif des meilleures BDC :

| BDC | Rendement Dividende (%) | % Prêts First-Lien | NAV vs Prix | Levier (Debt/Equity) | Type de stratégie | Commentaire clé |

|---|---|---|---|---|---|---|

| Ares Capital (ARCC) | 9,3% | ~45% | Légère prime | 1,1x | Diversifiée large-cap | Leader du secteur, portefeuille diversifié, couverture dividende solide. |

| Main Street Capital (MAIN) | 6,5% | ~40% | Prime importante | 0,8x | Mix dette + equity | Dividende mensuel, gestion interne prudente, profil défensif. |

| Hercules Capital (HTGC) | 9,7% | ~30% | Légère prime | 1,0x | Venture debt / Tech | Exposition tech et biotech, potentiel de plus-value via IPOs. |

| Blue Owl Capital Corp (OBCC) | 9,8% | ~80% | Légère décote | 1,2x | Senior secured loans | Portefeuille majoritairement à taux variable, bonne diversification sectorielle. |

| Goldman Sachs BDC (GSBD) | 9,5% | ~75% | Décote modérée | 1,2x | Senior first-lien | Pipeline transactions GS, sélection stricte des contreparties. |

| Morgan Stanley Direct Lending (MSDL) | 8,9% | ~85% | Décote légère | 1,0x | First-lien défensif | BDC récente, sponsor solide, portefeuille résilient. |

| Blackstone Secured Lending (BXSL) | 9,1% | ~97% | Prime légère | 1,1x | Senior secured loans | Gestion Blackstone, portefeuille de qualité institutionnelle. |

| FS KKR Capital (FSK) | 13,1% | ~65% | Décote importante | 1,3x | Rendement élevé / opportuniste | Dividende élevé mais plus volatile, expositions plus risquées. |

Conseils pratiques pour intégrer ces BDC dans un portefeuille

- Allouer prudemment : 5–15 % de votre portefeuille total selon profil de risque.

- Diversifier entre plusieurs BDCs « core » (ARCC, MAIN) et opportunistes (FSK, HTGC).

- Surveiller trois indicateurs clés : NII/dividende (couverture), évolution de la NAV, part de first-lien debt.

- Revue trimestrielle des rapports 10-Q / rapports trimestriels et notes du gestionnaire.

📌 Pour savoir comment procéder depuis la France : Comment acheter des BDC depuis la France.