Introduction

Pour les investisseurs à la recherche de revenus passifs réguliers, deux approches s’imposent lorsqu’il s’agit d’exploiter le marché des Business Development Companies (BDC) :

- Investir directement dans des BDC individuelles

- Opter pour un ETF spécialisé dans les BDC

Ces deux stratégies permettent d’accéder au même univers d’actifs, mais avec des différences notables en termes de diversification, rendement, volatilité et fiscalité. Cette page vous propose une analyse détaillée afin de déterminer laquelle pourrait correspondre le mieux à votre profil et à vos objectifs financiers.

Investir directement dans des BDC

L’investissement direct dans une BDC consiste à acheter les actions d’une société unique cotée en bourse, qui finance principalement des petites et moyennes entreprises américaines.

Avantages

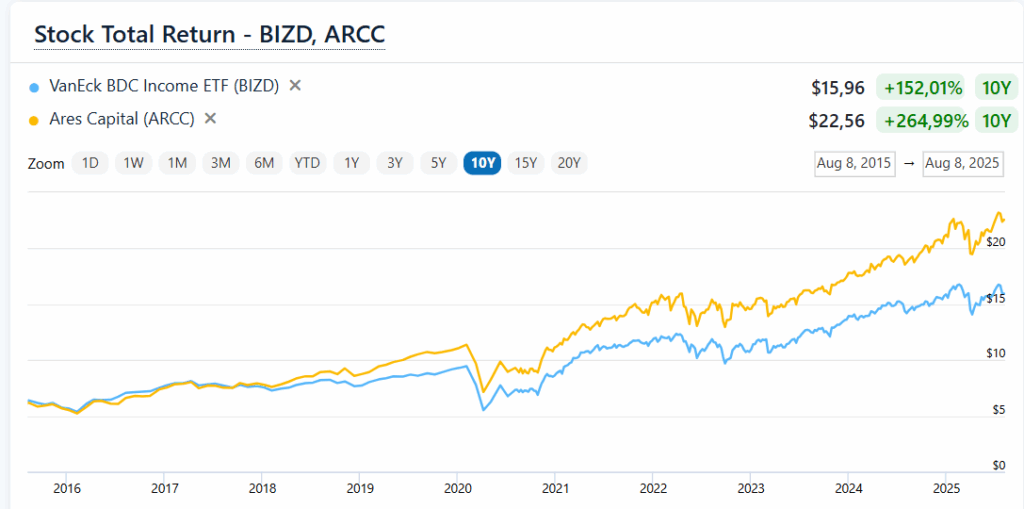

- Rendements souvent plus élevés : certaines BDC leaders comme Ares Capital (ARCC) ou Main Street Capital (MAIN) offrent des dividendes supérieurs à 9-10%.

- Possibilité de sélectionner les meilleures : vous pouvez cibler uniquement les BDC qui affichent les meilleures performances ou qui sont bien positionnées dans un cycle économique donné.

- Transparence et analyse précise : en étudiant les rapports trimestriels, il est possible de comprendre en détail la qualité du portefeuille de prêts et la stratégie de gestion.

Inconvénients

- Moins de diversification : investir dans une seule BDC augmente le risque spécifique à l’entreprise.

- Plus de travail d’analyse : nécessite de suivre régulièrement la performance et les annonces de la BDC.

Pour approfondir : consultez notre Top 5 des meilleures BDC ou notre guide Comment analyser une BDC.

Investir dans un ETF de BDC

Un ETF (Exchange Traded Fund) de BDC regroupe plusieurs BDC dans un même panier.

Avantages

- Diversification immédiate : réduction du risque spécifique grâce à l’exposition à plusieurs BDC.

- Simplicité de gestion : un seul achat suffit pour détenir tout un portefeuille.

- Moins de suivi nécessaire : pas besoin d’analyser chaque BDC individuellement.

Inconvénients

- Rendement souvent plus faible : en moyenne 8-9%, car l’ETF inclut aussi des BDC moins performantes.

- Frais de gestion : généralement autour de 0,40-0,50%, ce qui réduit légèrement la rentabilité nette.

- Pas de contrôle sur la sélection : vous subissez les choix de l’émetteur de l’ETF.

Actuellement, seuls deux ETFs sont réellement spécialisés sur ce segment :

- VanEck BDC Income ETF (BIZD)

- UBS ETRACS Business Development Company ETN (BDCZ)

1. VanEck BDC Income ETF (BIZD)

- Émetteur : VanEck

- Année de création : 2013

- Nombre de BDC détenues : environ 25

- Principales positions(pondérations approximatives début 2025) :

- Ares Capital (ARCC) – ~19%

- FS KKR Capital (FSK) – ~9%

- Prospect Capital (PSEC) – ~6%

- Main Street Capital (MAIN) – ~6%

- Blue Owl Capital (OBDC) – ~6%

- Frais de gestion : 0,40% par an

- Rendement sur dividendes : environ 10% (varie selon la période)

- Fréquence de versement : trimestrielle

- Particularité : suit l’indice MVIS US Business Development Companies, ce qui garantit une exposition quasi complète au secteur.

- Avantage clé : permet d’investir automatiquement dans les leaders du secteur, avec un rééquilibrage régulier.

Lien vers la page de l’ETF sur le site VanEck : VanEck BDC Income ETF factSheet

2. UBS ETRACS BDCZ ETN

- Émetteur : UBS

- Année de création : 2011

- Nombre de BDC détenues : environ 25 (composition proche de BIZD)

- Principales positions : pondérations très proches de BIZD, car BDCZ suit également le même indice MVIS US BDC.

- Frais de gestion : 0,85% par an (nettement plus élevés que BIZD)

- Rendement sur dividendes : proche de 9-10%, versé mensuellement

- Particularité : c’est un ETN (Exchange Traded Note) et non un ETF classique. Cela signifie que vous détenez une créance sur UBS et non directement les BDC sous-jacentes. Le risque de contrepartie existe donc, même s’il est limité pour un grand émetteur.

- Avantage clé : flux de revenus mensuels attractifs pour ceux qui veulent optimiser la régularité de leurs rentrées de dividendes.

Lien vers la page de l’ETF sur le site UBS : VETRACS MarketVector Business Development Companies Liquid Index ETN

BIZD vs BDCZ : lequel choisir ?

- BIZD : frais plus bas (0,40%), gestion par un acteur reconnu (VanEck), dividendes trimestriels.

- BDCZ : versement mensuel, mais frais plus élevés (0,85%) et structure ETN impliquant un léger risque supplémentaire.

💡 Conseil d’expert : Pour un portefeuille long terme, BIZD est souvent privilégié pour sa structure plus classique et ses frais réduits. BDCZ peut toutefois séduire les investisseurs recherchant un flux mensuel immédiat.

Points communs entre BDC et ETF de BDC

Malgré leurs différences, ces deux approches partagent des caractéristiques essentielles :

- Objectif de revenus élevés via la distribution obligatoire d’au moins 90% des bénéfices imposables sous forme de dividendes.

- Exposition au marché américain des PME.

- Risque de taux d’intérêt : leur performance est souvent influencée par les variations de taux directeurs.

Quelle stratégie choisir ?

Le choix dépend principalement de votre profil d’investisseur :

- Investisseur actif : si vous aimez analyser les bilans et choisir vos positions, les BDC individuelles sont idéales pour maximiser votre rendement et votre contrôle.

- Investisseur passif : si vous privilégiez la simplicité et la diversification immédiate, un ETF de BDC est plus adapté.

💡 Astuce : combiner les deux approches est possible. Par exemple, constituer un noyau d’ETF BDC pour la diversification, puis compléter avec 2 ou 3 BDC individuelles soigneusement sélectionnées pour booster le rendement.